金利と注意点をやさしく解説します

前回の記事では、**「なぜ楽天銀行の証券担保ローンに興味を持ったのか」**について書きました。

国内株式を中心に保有している私にとって、

“株を売らずに資金を借りられる”という仕組みはとても魅力的でした。

一方で、「借り入れ」という言葉に抵抗がある方も多いと思います。

もちろん慎重な姿勢は大切ですし、誰にでもおすすめできるものではありません。

今回は、できるだけやさしく、そして実際に使ったからこそ分かった注意点を交えながら、楽天銀行の証券担保ローンの仕組みをまとめます。

借入額に応じて金利が変わる仕組み

楽天銀行の証券担保ローンは、借りる金額によって金利が段階的に下がるという特徴があります。

- 100万円以下:年 3.875%

- 100万円超〜1000万円以下:年 2.875%

- 1000万円超:年 1.875%

一般的なカードローンとは違い、借入額が大きいほど金利が下がるのがポイントです。

ただし、

「じゃあたくさん借りたほうが得だよね?」

という考えは危険です。

金利が低くても、借り入れには当然リスクがあります。

詳しくは後ほどまとめます。

具体的に利息はいくら?(500万円・1000万円でシミュレーション)

数字で見るとイメージしやすいので、2つの例を出してみます。

● 500万円を借りた場合

- 金利:2.875%

- 年間の利息:143,750円

→ 月あたり 約11,980円

● 1000万円を借りた場合

- 金利:1.875%

- 年間の利息:187,500円

→ 月あたり 約15,625円

「1000万円借りても月1.5万円くらいなんだ」と思う方もいるかもしれませんが、

利息は“必ず発生するコスト”ですし、相場次第で担保価値が下がる可能性もあります。

配当利回りと組み合わせるとプラスになるケースも

もし、平均して年4%前後の配当利回りの銘柄を保有していた場合、

受け取る配当 > 支払う利息

となり、結果的に手元資金を減らすことなく運用できるケースもあります。

私が担保ローンに興味を持った理由の一つも、

まさに **「株を売らずに、資金を確保できる」**点にあります。

実際に使って分かった“落とし穴”

→ すべての銘柄が担保にできるわけではない!

ここは想像以上に重要なポイントです。

私は最初、

「国内株なら大体担保にできるでしょ」

と思っていたのですが…

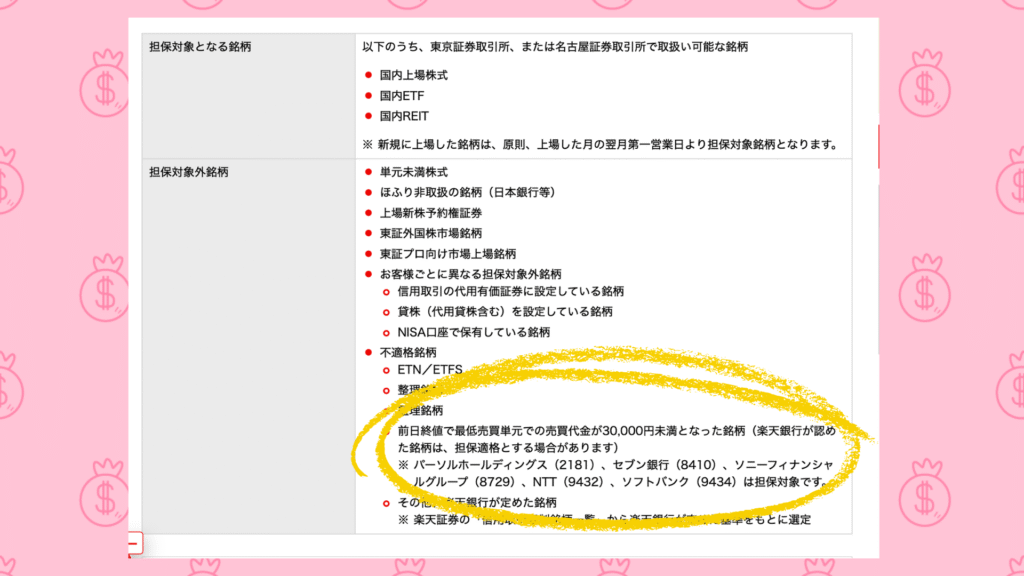

調べてみると 担保不適格銘柄 が意外と多いことが分かりました。

楽天証券の方針として、以下のような銘柄は対象外です。

- 業績が不安定な銘柄

- 流動性が低い銘柄

- 上場廃止リスクがある銘柄

- その他、担保価値が不十分と判断された銘柄

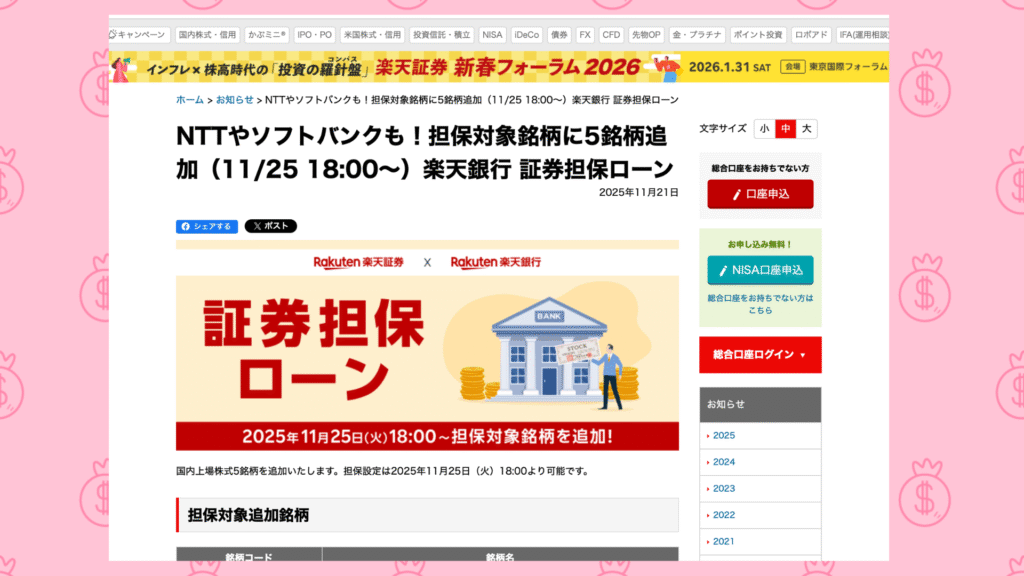

※最低売買単元での売買代金が30,000円未満の銘柄は担保不適格になるという表記がありますが

最近はNTT(9432)やソフトバンク(9434)などは対象銘柄に追加されました。

「思ったより担保にできる銘柄が少ない…」

これは実際に調べてみて初めて分かりました。

借り入れを検討している方は、ここが最重要ポイントです。

借り入れ依存は禁物。リスクは必ず理解しておく

担保ローンは便利な反面、リスクを伴う仕組みです。

● 主なリスクはこの3つ

- 株価下落

→ 担保価値が下がり、追加担保や返済が必要になる - 配当の減配・無配

→ 期待していた配当利回りが崩れる - 借り入れが習慣化する

→ 気づけば借入額が増えていた…という事態に

担保ローンはあくまで

「資産形成の効率化のための道具」

であり、借り入れることが目的になってしまっては本末転倒です。

まとめ:大切なのは「余裕のあるラインを決めておくこと」

楽天銀行の証券担保ローンは、

うまく活用すれば資金効率を上げられる魅力的な仕組みです。

- 金利が段階的に下がる

- 配当と組み合わせて活用できる

- 株を売らずに資金を作れる

などのメリットがあります。

ただし同時に、

- 担保にできない銘柄があること

- 株価下落によるリスク

- 借入依存の危険性

も理解しておく必要があります。

次回の記事では、

今回の注意点を踏まえたうえで、

「では私はどう活用していくのか?」

という具体的な運用方針をまとめていきます。

【プロフィール】

ファイナンシャルプランナー Shio

小学生の息子2人と夫の4人暮らし。

FP1級・宅建士・簿記2級を保有。

「身近なお金の話」を生活者目線でやさしく発信中。

旅行・ランニングが趣味で、家族で楽しめる“近場旅”や“節約の工夫”も紹介しています。